Kryptosteuer 2025: Was Sie über Steuern auf Kryptowährungen wissen müssen

Okt, 2 2025

Okt, 2 2025

Die Kryptosteuer ist die steuerliche Behandlung von Gewinnen und Verlusten aus digitalen Vermögenswerten sorgt seit mehreren Jahren für Verwirrung - vor allem, weil Gesetze, Fristen und Meldepflichten sich häufig ändern. Wenn Sie Kryptowährungen besitzen oder handeln, wollen Sie sicher wissen, ob und wie viel Sie dem Finanzamt melden müssen.

Eine Kryptowährung digitale Einheit, die mittels Kryptografie gesichert und meist dezentral über ein Netzwerk verwaltet wird kann als privates Geld, Investment oder Zahlungsinstrument genutzt werden. In Österreich wird sie steuerlich nicht als gesetzliches Zahlungsmittel, sondern meist als immaterielles Wirtschaftsgut eingestuft.

Das deutsche Pendant zur Einkommensteuer heißt Einkommensteuer Steuer auf das zu versteuernde Einkommen einer natürlichen Person. In Österreich heißt das Äquivalent die Einkommenssteuer, die genauso behandelt wird. Gewinne aus Kryptowährungen fließen in die Berechnung dieser Steuer ein.

Die Kapitalertragsteuer Steuer auf Erträge aus Kapitalanlagen wie Zinsen, Dividenden und ähnlich gilt in vielen Ländern für klassische Finanzprodukte - für Kryptowährungen jedoch nur, wenn sie als Wertpapier eingestuft werden. In den meisten Fällen greifen die allgemeinen Einkommens‑ bzw. Spezialregeln für private Veräußerungsgewinne.

Grundlagen der Kryptosteuer

In Österreich gelten private Veräußerungsgewinne aus Kryptowährungen als sonstige Einkünfte. Das bedeutet, dass Sie den Gewinn in Ihrer jährlichen Einkommenssteuererklärung angeben müssen, sofern Sie die sogenannte Spekulationsfrist von einem Jahr nicht einhalten. Wird die Frist überschritten, bleibt der Verkauf steuerfrei - das gilt jedoch nur, wenn Sie die Coins nicht gewerblich handeln.

Die Spekulationsfrist Zeitraum, nach dessen Ablauf private Veräußerungsgewinne steuerfrei sind beträgt für Kryptowährungen ein Jahr. Für andere Wirtschaftsgüter wie Gold liegt sie bei zehn Jahren.

Welche Gewinne sind steuerpflichtig?

Jeder positive Gewinn Differenz zwischen Veräußerungserlös und Anschaffungskosten aus dem Verkauf, Tausch oder der Nutzung von Kryptowährungen innerhalb der Spekulationsfrist muss versteuert werden. Auch das „Mining“ kann zu steuerpflichtigen Einkünften führen, weil die erhaltenen Coins als Gegenleistung für geleistete Arbeit gelten.

Entsteht hingegen ein negativer Betrag, spricht man von einem Verlust Differenz, wenn Veräußerungserlös niedriger als Anschaffungskosten ist. Verluste können mit zukünftigen Gewinnen aus Kryptowährungen verrechnet werden, jedoch nicht mit anderen Einkunftsarten wie Gehalt oder Mieteinnahmen.

Haltefrist und Spekulationsgrenzen

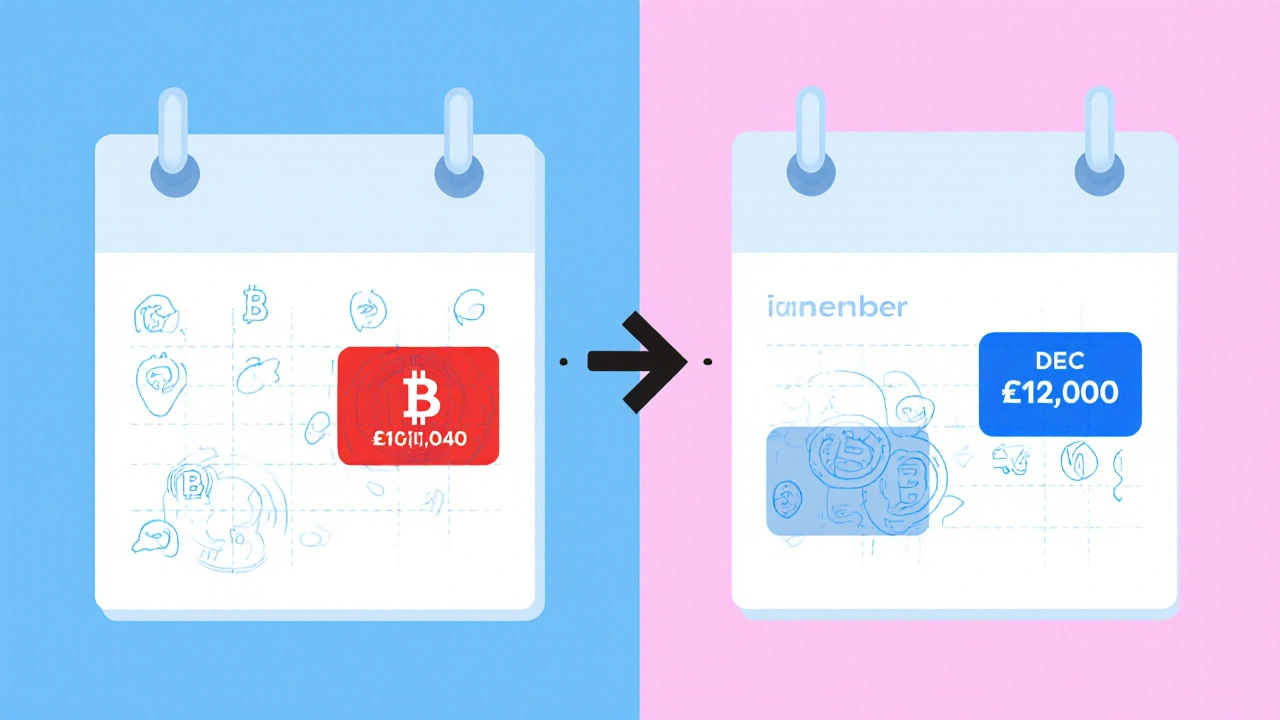

Die entscheidende Frage lautet: Wie lange muss ich meine Coins halten, um steuerfrei zu bleiben? Wie bereits erwähnt, beträgt die Frist ein Jahr. Beispiel: Kaufen Sie im Januar 2024 Bitcoin für 10.000€, und verkaufen Sie im Dezember 2024 für 12.000€. Der Gewinn von 2.000€ ist steuerpflichtig, weil die Frist nicht eingehalten wurde. Verkaufen Sie dieselben Bitcoins erst im Februar 2025, ist der Gewinn steuerfrei.

Es gibt Sonderfälle: Wenn Sie regelmäßig innerhalb von kurzen Intervallen handeln, kann das Finanzamt das als gewerbliche Tätigkeit einstufen. Dann gelten andere Regelungen, etwa die Pflicht zur Buchführung und ggf. Umsatzsteuer.

Wie Sie Krypto‑Gewinne in der Steuererklärung Offizielles Dokument, in dem Steuerpflichtige ihr Einkommen melden angeben

In Österreich nutzen Sie das Formular E1 (Einkommensteuererklärung). Dort gibt es einen Abschnitt für „Sonstige Einkünfte“. Tragen Sie den Gesamtgewinn aus allen Kryptowährungen ein. Sie benötigen eine genaue Aufstellung: Kauf‑ und Verkaufszeitpunkt, Preis in Euro, Transaktionsgebühren und die daraus resultierende Differenz.

Die Daten übermitteln Sie an das Finanzamt Behörde, die für die Erhebung von Steuern zuständig ist. Viele Anbieter stellen inzwischen Tax‑Reports bereit, die die wichtigsten Zahlen bereits aggregiert liefern - das spart Zeit und reduziert Fehler.

Freibeträge und Verlustverrechnung

Für private Veräußerungsgewinne gibt es in Österreich keinen generellen Freibetrag. Dennoch können Sie einen jährlichen Freibetrag Betrag, bis zu dem Einkünfte steuerfrei bleiben von 0€ nutzen, indem Sie Verluste aus dem Vorjahr geltend machen.

Beispiel: Sie haben 2023 einen Verlust von 1.500€ aus dem Verkauf von Ethereum erzielt. Im Jahr 2024 machen Sie einen Gewinn von 2.000€. Sie dürfen den Verlust mit dem Gewinn verrechnen, sodass nur noch 500€ zu versteuern sind.

Häufige Fehler und Tipps

- Keine Aufzeichnungen führen - das führt schnell zu Schätzungen, die das Finanzamt anfechten kann.

- Transaktionsgebühren vergessen - sie mindern den zu versteuernden Gewinn.

- Nur Teilgewinne melden - unvollständige Angaben können zu Nachfragen oder Bußgeldern führen.

- Umwandlungen zwischen Kryptowährungen nicht melden - jeder Tausch gilt als Veräußerung und neuer Erwerb.

- Die Kryptosteuer ignorieren, weil man glaubt, sie sei nur für große Händler relevant.

Beispielrechnung

Stellen Sie sich vor, Sie haben im Jahr 2024 folgende Transaktionen:

| Krypto | Klassifizierung | Haltefrist überschritten? | Steuerpflicht |

|---|---|---|---|

| Bitcoin | Immaterielles Wirtschaftsgut | Nein (8 Monate) | Ja, Gewinn 2.200€ |

| Ethereum | Immaterielles Wirtschaftsgut | Ja (14 Monate) | Nein, steuerfrei |

| USDT (Stablecoin) | Token, meist als FIAT‑Pegged | Nein (6 Monate) | Ja, Gewinn 500€ |

In diesem Szenario würden Sie also 2.700€ (2.200€ + 500€) als sonstige Einkünfte angeben. Der Ethereum‑Gewinn bleibt steuerfrei, weil die ein‑Jahres‑Frist eingehalten wurde.

Frequently Asked Questions

Häufig gestellte Fragen

Muss ich jedes einzelne Trade melden?

Ja. Jede Veräußerung - also Verkauf, Tausch oder Nutzung für Waren - gilt als steuerpflichtiges Ereignis und muss dokumentiert werden.

Wie gehe ich mit Mining‑Einkünften um?

Erhaltene Coins aus Mining gelten als Einkünfte aus selbständiger Arbeit. Sie sind sofort steuerpflichtig, egal wie lange Sie sie halten.

Kann ich Verluste aus dem Vorjahr vortragen?

Ja. Verluste aus privaten Kryptoveräußerungen können in zukünftige Jahre vorgetragen und mit späteren Gewinnen verrechnet werden.

Gibt es eine Steuerbefreiung für kleine Beträge?

In Österreich gibt es keine spezielle Kleinbetragsfreigrenze für Krypto‑Gewinne. Jeder Gewinn muss angegeben werden.

Soll ich meine Wallet‑Adressen offenlegen?

Sie müssen die Transaktionen nachvollziehbar dokumentieren, nicht jedoch die privaten Schlüssel. Die Adresse selbst kann im Rahmen der Steuererklärung angegeben werden, um die Herkunft zu belegen.